Levées de fonds Fintech : baromètre 2020

04/01/2021

2020 : une “valse à trois temps”…

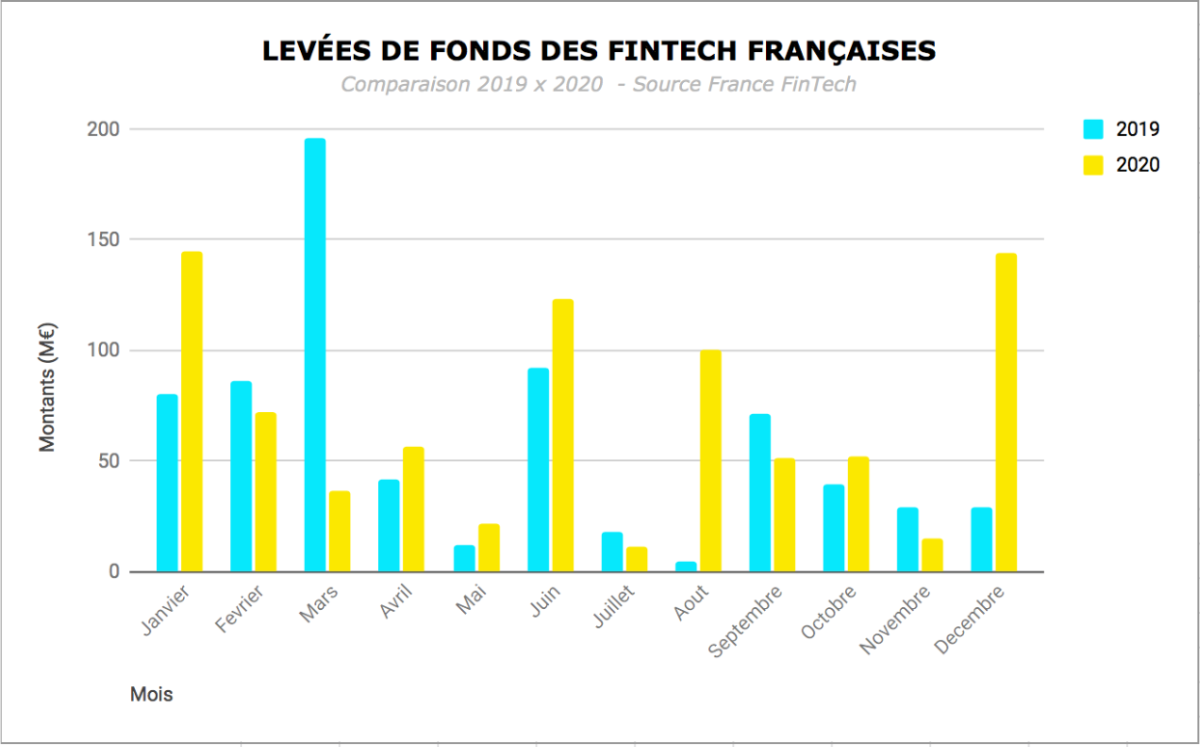

L’année avait vigoureusement démarré avec d’importantes opérations comme celles de Qonto (néo-banque pour les pro) 104 M€ et Lydia (banking/PFM et paiements) 40M€, qui ont toutes deux accueilli des investisseurs de dimension internationale. 253M€ ont été levés au premier trimestre, soit 36% du montant total de 2019, en prolongement de la forte croissance des dernières années.

A partir du second trimestre, le mouvement a significativement ralenti du fait des conséquences du premier confinement et du climat d’incertitude qui en a résulté. Le déconfinement progressif a permis de rétablir une certaine dynamique avec 123,2 M€ levés au mois de juin. L’été et l’automne ont été marqués par l’attentisme, hormis l’importante levée de 100M€ de Dataiku (Outil de décision financière par la donnée) en août.

L’année se termine, comme elle avait débuté, sur une tendance très positive. Les montants investis en décembre (143,9 M€) avoisinent ceux de janvier avec notamment trois opérations d’envergure: Luko (Assurances habitation) 47,5 M€, Pigment (Outil de décision financière par la donnée) 24,1M€ et Lydia, 72M€, qui complète ainsi son tour de financement du début d’année de 40M€ pour atteindre 112 M€ sur l’ensemble de l’année, soit la plus importante série B pour une fintech française.

Accélération et développement de nouveaux usages

L’analyse des transactions révèle certaines tendances intéressantes qui confirment l’arrivée à maturité de l’écosystème :

• l’objet lui même de ces levées, centré sur le développement commercial, la diversification des modèles, une composante technologique plus affirmée et l’internationalisation,

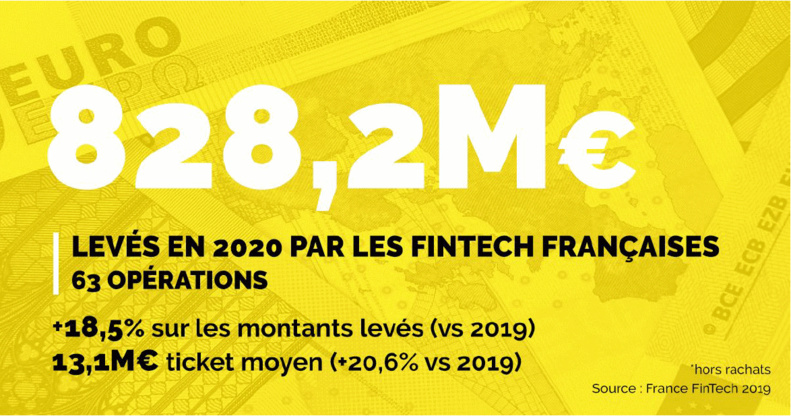

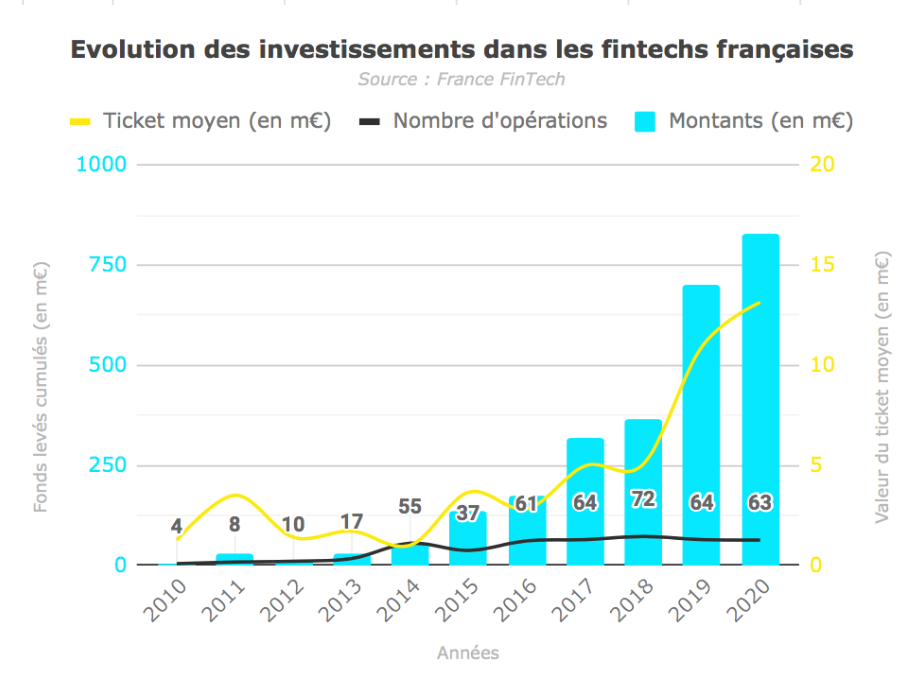

• l’accroissement du ticket moyen (13,1 M€ soit +20,6%) avec un maintien des opérations d’amorçage ( 43,5% des levées, 37,1% pour les séries A)

• la capacité à lever des tickets importants : 3 opérations de plus de 100 millions, 6 de plus de 40 M€.

• l’arrivée de plusieurs investisseurs internationaux (USA, UK, Chine, Singapour notamment), qui démontre l’attractivité de nos acteurs et du marché français, porte d’entrée privilégiée en Europe.

• enfin une croissance marquée des valorisations des acteurs leaders qui réduisent ainsi une partie de l’écart par rapport aux champions européens (UK notamment) et américains.

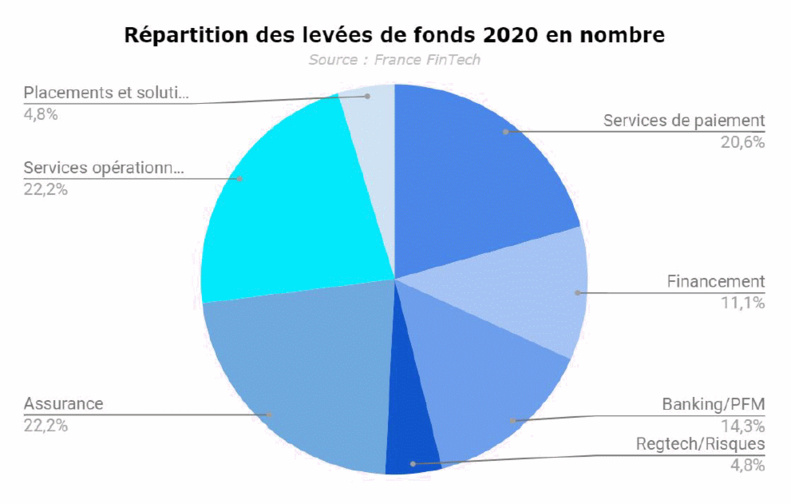

• Les insurtech connaissent la plus forte croissance (21% des levées, 5 points de plus qu’en 2019) avec le développement de néo-assureurs, fournisseurs d’assurance à la demande et paramétrique ou de fonctionnalités de gestion de données.

• Les services de paiement (15,3% des levées) et de néo-banque (31%) se renforcent, notamment grâce à une forte progression des usages numériques et une mise en œuvre effective de DSP2 (applications liées à l’open banking).

• les services dits “opérationnels”, traitant de façon très novatrice les problématiques de facture et note de frais, ou proposant des solutions dédiées à la fonction achat ou RH. Ceux-ci ont représenté presque un quart des levées (23,5%).

• les modèles à impact : néo-banques vertes, investissements responsables, mesure de l’empreinte carbone, éducation financière.

Il n’est bien entendu pas possible d’envisager à ce stade le profil de l’année 2021, tant les incertitudes sanitaires et économiques sont grandes. Il reste que notre écosystème aborde la nouvelle année avec résolution et confiance.

A PROPOS DE FRANCE FINTECH :

Créée en 2015 à l’initiative des entrepreneurs, France FinTech fédère les sociétés utilisant des modèles opérationnels, technologiques ou économiques, innovants et disruptifs, visant à traiter des problématiques existantes ou émergentes de l’industrie des services financiers et représentant les principales composantes de la filière. L’association s’est donnée pour mission de promouvoir l’excellence du secteur en France et à l’étranger et de représenter les fintech françaises auprès des pouvoirs publics, du régulateur et de l’écosystème. France FinTech est aujourd’hui la plus grande association sectorielle de start-up en France et en Europe. Elle est présidée par Alain Clot et Kristen Charvin en est sa déléguée générale. Son comité directeur rassemble les fondateurs et dirigeants d’ANAXAGO, EPSOR, JENJI, LEDGER, LYDIA, +SIMPLE, OCTOBER, XAALYS, YOUNITED CREDIT. Outre ses actions sur les terrains réglementaires et législatifs, ses nombreuses publications, ses ateliers et rencontres diverses, l’association organise chaque année l’événement de référence de l’écosystème, Fintech R:Evolution.

France FinTech est membre du Forum Fintech AMF-ACPR et membre fondateur de l’EDFA (European Digital Finance Association).

francefintech.org

. Fondateur Finyear

. Auteur de "Blockchain, la révolution de la confiance"

. Blockchain M&A Boutique