Etude | Retour vers le futur pour les acteurs du capital-investissement

19/10/2023

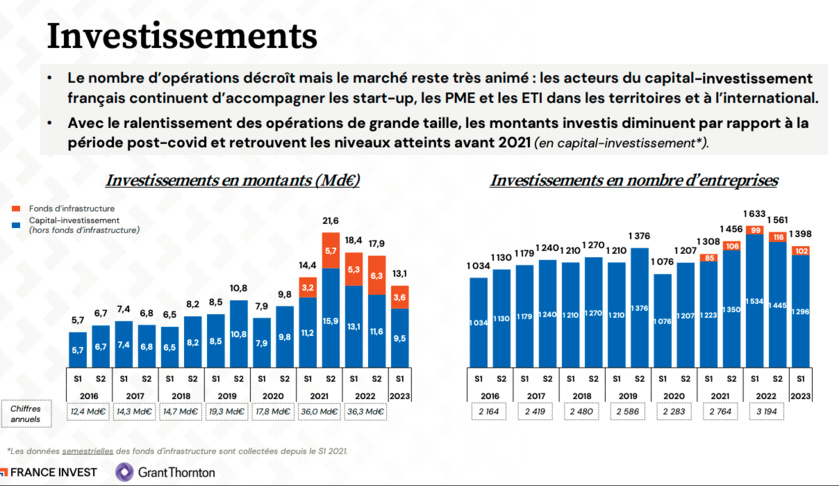

Au total 1 398 entreprises et projets d’infrastructure ont bénéficié de 13,1 Md€ d’investissement au S1 2023, des montants en retrait - en rapport avec le ralentissement constaté sur le segment des opérations de plus de 50 M€.

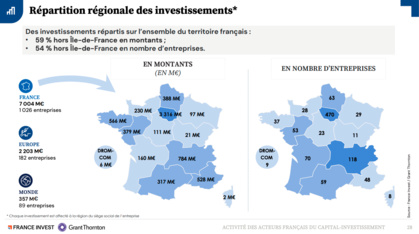

Le marché reste néanmoins actif au S1 2023 en nombre d’opérations, avec un renforcement de l’activité dans les régions (hors Île-de-France) : investissements en hausse de 25 % en montants et 4 % en nombre en régions par rapport aux moyennes historiques. Lien pour télécharger l'étude en fin d'article

France Invest (Association des Investisseurs pour la Croissance) et Grant Thornton présentent aujourd’hui l’activité pour le premier semestre 2023 des acteurs du capital-investissement français (entreprises et projets d’infrastructure). 318 sociétés de gestion y ont en effet participé (soit un taux de couverture de 90 %).

Bertrand Rambaud, président de France Invest, commente : « Malgré des indicateurs en retrait, l’activité de notre industrie, pour ce premier semestre, est restée soutenue dans un contexte macroéconomique plus complexe. Après deux années de rattrapage et de dynamique historiquement intenses, les indicateurs d’activité retrouvent des niveaux d’avant Covid. Les souscriptions, en baisse par rapport à la période récente, sont plus longues à se concrétiser mais se poursuivent, dans un environnement international de liquidité plus contraint. Les plus grosses levées de fonds sont les plus affectées par ces évolutions, les autres demeurant dynamiques. On peut toutefois se réjouir de relever que les investissements, dont le nombre est resté très élevé, notamment en régions, témoignent de l’activité de nos adhérents pour accompagner toujours plus de start-up, PME et ETI dans leurs projets de croissance et de transformation et jouer ainsi leur rôle de renforcer durablement l’économie. »

En bref

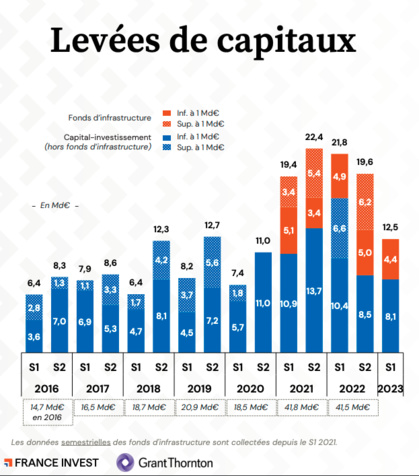

• 12,5 Md€ ont été collectés auprès des souscripteurs : les levées atteignent les moyennes de long terme, en recul par rapport aux deux dernières années du fait notamment de l’absence de levées de grande taille.

• Ces chiffres d’activité du S1 2023 s’inscrivent dans un contexte macroéconomique plus complexe, après deux années post-covid très dynamiques, et sur un marché dans lequel les opérations de grande taille demandent plus de temps pour se concrétiser.

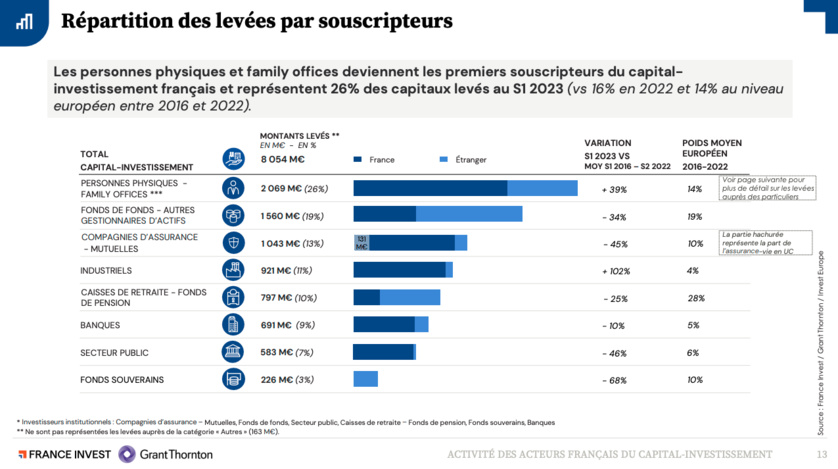

• Les family offices et les personnes physiques confirment leur intérêt croissant pour le capital-investissement (hors infrastructure).

1. Sur les investissements : toujours plus d’entreprises accompagnées, ce qui témoigne d’un marché dynamique, particulièrement sur le segment du mid cap

Un marché actif aux multiples atouts :

– Un renforcement de l’activité dans les régions (hors Île-de-France) : investissements en hausse de 25 % en montants et 4 % en nombre en régions par rapport aux moyennes historiques.

– Certaines régions se détachent par leur volume d’activité : la région Auvergne-Rhône-Alpes (118 opérations), la Nouvelle-Aquitaine (70), les Hauts-de-France (63) et l’Occitanie (59).

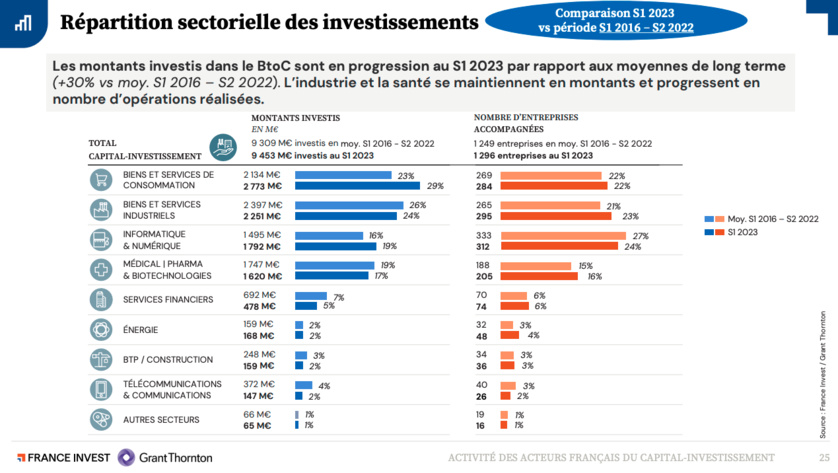

– Un nombre d’opérations en hausse notable dans les secteurs de l’industrie et de la santé (+11 % et +9 % au S1 2023 par rapport aux moyennes historiques).

– Les énergies renouvelables sont le premier secteur d’investissement des fonds d’infrastructure : 40 % des montants investis et 66 % des opérations réalisées.

– Des investissements en capital-innovation (venture) qui restent à un niveau très élevé, au-dessus des niveaux historiques (+21 % en montants et +11 % en nombre d’entreprises accompagnées).

– Un nombre d’entreprises accompagnées en capital-transmission stable et historiquement élevé.

2. Sur les levées :

D’une manière générale, les levées sont plus longues à finaliser : les fonds ayant atteint leur cible de levée au S1 2023 ont mis en moyenne 7 mois de plus à clore leurs levées que ces dernières années (S1 2016 – S2 2022).

Les levées sur le marché de l’infrastructure diminuent en l’absence de levées de grande taille : ce constat est à nuancer au vu de la concentration du marché autour d’un petit nombre d’acteurs de taille importante qui ne lèvent pas des capitaux chaque année, et de l’activité soutenue ces dernières années.

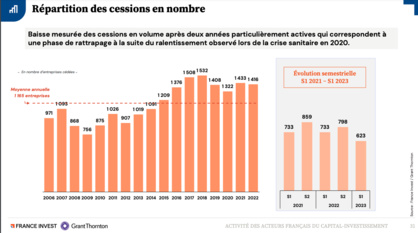

3. Sur les cessions

Thierry Dartus, associé, Transaction Advisory Services, Grant Thornton souligne : « Le premier semestre 2023 retrouve un niveau d’activité conforme aux tendances observées avant la crise Covid, mais marque un pas comparé aux deux années de rattrapage qui ont animé le marché du capital-investissement. Le niveau de collecte est globalement bien orienté. La France continue d’être attractive pour les investisseurs étrangers et le marché bénéfice de l’engouement des personnes physiques et family offices qui restent sur la période des investisseurs actifs. Les opérations de taille moyenne, en progression de 20 %, ont animé les investissements de la période. Les grandes opérations ont quant à elles été plus rares en raison de l’allongement des processus d’exécution et du durcissement des conditions de financement. Dans un environnement macro-économique incertain, le capital-investissement demeure un acteur majeur du financement de la croissance des entreprises. »