La blockchain, une technologie avec un potentiel immense (Partie 1)

20/11/2015

Les nouvelles technologies de la finance (« Fintech ») marquent avant tout une nouvelle étape de la désintermédiation bancaire. Alors que, jusqu’ici, celle-ci s’est faite sur les produits (cartes de crédit, puis marchés obligataires permettant de contourner le produit bancaire mais pas le banquier), elle s’attaque désormais aux métiers. Les Fintech prétendent remplir la même fonction que le banquier : assurer la sécurité d’un système de paiement, prêter de l’argent à partir de dépôts d’investisseurs, etc. – mais différemment. Aujourd’hui, la différence la plus évidente se réduit à la relation avec le client. Elle réside en effet dans une « expérience client » mieux réussie, grâce aux nouvelles technologies, notamment le Big Data, et aux nouveaux moyens de communication. Pour l’essentiel, et pour l’instant, les Fintech restent sur des niches réservées aux clients exclus des banques, aux geeks ou à des besoins très spécifiques non couverts par le système bancaire.

A quelques (rares) exceptions près, les banques françaises ont tardé dans l’adoption des nouveaux moyens de communication, en arguant de raison de sécurité, du besoin de rencontrer les clients avant de signer un emprunt, etc. Ce faisant, elles ont confondu les besoins nécessaires à la satisfaction de leurs clients et les habitudes qu’elles avaient prises au fur et à mesure de leur organisation. Les Fintech représentent donc une menace concurrentielle avec laquelle elles devront composer.

Jusque-là, l’Etat n’aurait guère à s’en soucier. Néanmoins, la deuxième génération de Fintech aura des conséquences immenses pour les banques, le système financier et l’économie tout entière. Elle s’incarne à travers Blockchain, une technologie qui sert actuellement de support au bitcoin, et à travers l’ensemble des protocoles décentralisés de vérification des échanges. Ces nouvelles Fintech ne se réduisent pas au secteur bancaire puisqu’elles s’attaquent à des secteurs très variés comme la preuve de l’existence, la protection des données privées ou même le vote des citoyens.

Le premier champ de bataille se situe dans le paiement, car cette technologie est capable de réduire drastiquement les coûts de transaction en créant un système alternatif de transaction. Cela concerne potentiellement chaque entreprise, et chaque Etat, qui se trouve menacé dans l’un des piliers de sa souveraineté : battre monnaie et régir la confiance de ses sujets/citoyens.

Le potentiel de Blockchain est comparable à celui d’un autre protocole, TCP-IP. La France, attachée au Minitel, a raté le virage Internet dans les années 1990. Il convient, cette fois, de surfer la vague plutôt que de l’attendre. Le présent rapport préconise plusieurs propositions pour permettre à la France et l’Europe de transformer une menace en avantage concurrentiel. En voici les deux principales :

– Une Agence Européenne de la Recherche Financière pour asseoir la vague actuelle des Fintech sur une information fiable et pluraliste ;

– La création de groupes de place au sein de l’Eurosystème, BCE et Banque de France, notamment, avec pour mission de proposer, à l’été 2016, une évolution de la réglementation permettant d’accélérer l’adoption de Blockchain dans le système bancaire et financier, et plus généralement dans l’économie européenne.

La blockchain, une technologie avec un potentiel immense

1. La blockchain est une technologie algorithmique pour établir la confiance entre deux parties

La blockchain sort peu à peu de sa zone d’ombre et souffre encore de la confusion que la presse fait à son égard. En effet, le bitcoin utilise la technologie blockchain, ce qui a conduit à l’amalgame blockchain/bitcoin. Cependant, le bitcoin est une cryptomonnaie et la blockchain un protocole sur lequel repose le fonctionnement de cette cryptomonnaie.

Ce protocole open source, qu’on pourrait traduire par « chaîne de blocs » ou, plus précisément, « enchaînement de blocs », a deux caractéristiques majeures : il est décentralisé (comme la plupart des protocoles, il vise à la communication entre machines sans utiliser de machine centrale) et cohérent.

Que le système soit cohérent et décentralisé signifie qu’au lieu de devoir consolider l’information en un point qui serait l’autorité centrale, l’ensemble de l’information est disponible en chaque noeud du réseau. Il n’est plus besoin d’un « grand livre » central pour valider l’ensemble des informations. Par exemple dans le cas du bitcoin, l’ensemble des transactions sont enregistrées après avoir été confirmées en chaque noeud du réseau. Il n’est donc plus nécessaire d’avoir une autorité centrale ou un hôtel des Monnaies pour s’assurer qu’il n’y a pas eu de fraude ou double dépense (i.e. utiliser le même bitcoin pour deux transactions distinctes). Il suffit de vérifier la cohérence avec l’ensemble des transactions ou avec le noeud précédent du réseau.

Comment la blockchain permet d’établir une confiance (théoriquement sans faille) entre deux membres étrangers du réseau ?

Ce problème mathématique est aussi appelé le problème des généraux byzantins (1). Il consiste à s’assurer qu’un ensemble de composants informatiques fonctionnant de concert entre eux sache gérer des défaillances ou malveillances. Le système doit être capable de maintenir sa fiabilité dans le cas où une part minoritaire des composants enverrait des informations erronées ou malveillantes pour contourner la vérification de la double dépense (fraude).

Pour résoudre cette difficulté, le protocole utilise un système cryptographique fondé sur un système décentralisé de preuves : la résolution de la preuve nécessite une puissance de calcul informatique élevée, fournie par les mineurs. Les mineurs sont des entités dont la fonction est d’alimenter le réseau en puissance de calcul, afin de permettre la mise à jour de la base de données décentralisée (liste des transactions dans le cas du bitcoin). Pour mettre à jour la base de données, les mineurs doivent confirmer les nouveaux « blocs » en décryptant les données (travail classique de cryptographie).

Une concurrence existe entre les mineurs pour le décryptage des transactions, permettant à la puissance disponible sur le réseau de croître. N’importe qui peut prêter sa puissance de calcul pour miner, mais plus les mineurs sont nombreux plus la résolution des preuves est difficile à s’attribuer. Ainsi, le protocole peut devenir quasi-inviolable dès lors que la concurrence est forte à chaque noeud du réseau i.e. qu’aucun groupement de mineurs ne devient majoritaire.

Entre Internet (TCP-IP) et la blockchain existe des parallèles puisque ce sont tous les deux des protocoles permettant la création d’une infrastructure décentralisée. Néanmoins, là où Internet transfère des paquets de données d’un point A à un point B, la blockchain permet à la « confiance » de s’établir entre des parties distinctes. Dit autrement, avec la blockchain, le « tiers de confiance » devient le système lui-même.

Qu’est-ce qu’une architecture distribuée de paiement ?

Dans le cadre d’une architecture distribuée, la confiance des participants ne repose pas sur une figure tutélaire gérant les échanges. La confiance repose sur la multitude des participants et la multitude des possibilités de vérifications des échanges. Dans l’exemple ci-dessous, l’individu 1 souhaite réaliser une transaction avec l’individu 7. Le paiement passe directement d’un individu à l’autre, mais l’ordre de transaction est vérifié par les individus « miners » 4, 6 et 9. Une fois la transaction vérifiée et validée, elle est inscrite dans le grand registre visible par tous.

Exemple d’une architecture distribuée

2. La Blockchain s’applique quasi « nativement » aux paiements pour en réduire drastiquement le coût : il peut aller jusqu’à créer des systèmes de paiement parallèles aux systèmes existants

La Blockchain permet de réduire les coûts de paiement et de les réaliser en instantané …

Appliqué au secteur bancaire, le concept de blockchain permettrait de réduire des coûts dans plusieurs activités. Dans son rapport Fintech 2.0, la banque Santander estime que l’utilisation du blockchain et plus généralement des possibilités pair-à-pair issues de l’internet des objets permettrait de réduire les coûts de structure pour les banques de 15 à 20Md$ par an. Ce rapport explicite par exemple le cas du « trade finance » aujourd’hui victime d’un processus de vérification et d’émission de lettre de crédit complexe et coûteux. Avec l’avènement du blockchain, il n’y aurait plus besoin de vérification préalable de type due diligence, puisque l’état des transactions serait mis à jour en tout point du réseau de manière constante, le processus de vérification des biens se ferait en temps réels et serait beaucoup plus difficile à contourner, les petits contrats pourraient automatiquement être vérifiés par le réseau, sous réserve qu’il ne représente pas une part significative de la puissance de calcul disponible.

Les banques ont compris l’intérêt du blockchain puisque neuf banques internationales (2) ont signé un partenariat avec une société américaine R3 pour l’utilisation du blockchain dans les marchés financiers. Il faut également rappeler l’annonce faite par UBS de l’ouverture d’un centre de recherche sur la blockchain à Londres et, encore plus récemment, le projet de Citibank d’émettre sa propre cryptomonnaie, le Citicoin (3).

La Blockchain permet aussi d’utiliser la digitalisation croissante des usages et des paiements pour créer des systèmes de paiement parallèles aux systèmes existants

Les paiements ont déjà lourdement évolué : il suffit de penser à l’échec de Monéo et au succès du paiement sans contact par carte bancaire. Ces paiements sans contact sont un immense succès. Par exemple, au Royaume-Uni où les cartes bancaires sans contact ont été introduites en 2007, il y avait 30 millions de cartes sans contact en 2012 et 60 millions début 2015 (4). Or rien n’est plus semblable à un paiement sans contact par mobile qu’un paiement sans contact par carte bancaire. Il s’agit de deux paiements par apposition de puce et sans code PIN préalable : à l’instar des pays au système bancaire moins développés, les usages des consommateurs tendent vers des moyens de paiement sans contacts. Le déploiement des paiements par mobile semble destiné à devenir une tendance forte du marché des paiements des prochaines années. Une fois démocratisé le paiement par apposition de puce (Apple, Google ou tout autre type), l’intérêt des sociétés détentrices du moyen de paiement sera de faire évoluer le système gérant les paiements vers un système autonome (utilisant une blockchain spécifique et leur réseau d’utilisateurs). Même si pour les consommateurs la première question n’est pas le coût mais la facilité d’usage, cette migration diminuerait le coût des paiements Apple ou Google pour leurs utilisateurs et faciliterait leur généralisation parmi les commerçants.

Après avoir exclu les opérateurs télécoms du marché des téléphones portables, Apple va-t-il réussir à exclure les opérateurs de paiement grâce à la Blockchain ?

Jusqu’au lancement de l’iPhone en 2007, les opérateurs de téléphonie mobile régnaient sur le marché des téléphones portables. Aux Etats-Unis, l’accord d’Apple avec AT&T a permis à la société de créer un téléphone portable dans lequel il contrôlait l’ensemble de l’expérience client. Avec l’iPhone, Apple a recentré le client au centre du jeu ; ce n’est plus AT&T (ou l’opérateur téléphonique) qui motivait le choix d’achat du téléphone mais Apple et les applications développées sur iOS. AT&T et les autres opérateurs avaient perdu la bataille du client et étaient reléguées au bas de la chaîne de valeur. Le processus entamé par Apple dans les moyens de paiement est aujourd’hui assez similaire. En septembre 2014, Apple a lancé Apple Pay permettant aux utilisateurs de payer avec leur carte bancaire via un usage sans contact (dite NFC pour Near-Field Communication) de leur iPhone 6 ou leur Apple Watch. Au lancement du produit la société avait conclu de nombreux partenariats pour s’assurer de la compatibilité du système : Visa, MasterCard ou American Express du côté des émetteurs de cartes, McDonald’s, Sephora, Starbucks, etc. du côté des grandes enseignes, totalisant 220 000 points de vente.

Pour la sécurité du système, Apple Pay utilise la « tokenization »

Cette technologie évite le vol de numéro de cartes puisque l’iPhone ne transmet pas le numéro de la carte mais un jeton (token en anglais) que le marchand communique aux émetteurs de carte. Le numéro de votre carte bancaire ne sera jamais stocké sur votre smartphone, car dès la première utilisation du système, celui-ci est remplacé par un “jeton”. C’est ainsi un faux numéro de compte, le device account number, propre à chaque terminal, qui sera stocké dans l’appareil. Cette technologie distingue Apple de ses concurrents qui utilisent la technologie sans contact NFC pour envoyer le numéro de la carte de crédit. La « tokenisation » n’existe pas encore en France : les infrastructures ne sont pas encore totalement en place (terminal de paiement NFC notamment). Si aujourd’hui la version digitalisée de la carte bancaire est conservée sous forme d’icône dans l’iPhone, la présence des émetteurs de carte est marginalisée : lorsque le client paie via son iPhone, l’intermédiaire de confiance c’est davantage ApplePay que Visa. Dès lors qu’Apple a créé des nouveaux moyens de paiement dématérialisés (avec des niveaux de sécurité supplémentaire, à l’image des empreintes digitales), il devient plus facile de convaincre ses clients d’adopter un nouveau système d’échanges.

Ainsi, dès aujourd’hui Apple joue le rôle de tiers de confiance et les opérateurs de paiement se retrouvent peu à peu sur la touche.

3. Mais le potentiel de Blockchain dépasse l’environnement du seul du paiement : il pourrait faire tomber les architectures traditionnelles dans le secteur financier et bouleverser des secteurs encore préservés (stockage décentralisé de données, la preuve d’existence, etc.)

Les startups utilisant la blockchain (source : Venture Radar)

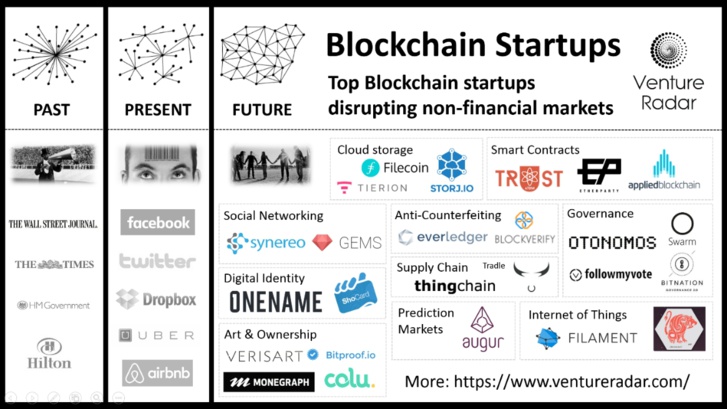

– La preuve de l’existence (avec les startups comme MyPowers, Assembly ou BlockCDN),

– Le stockage décentralisé (avec Storj et BitHealth),

– Les « smart contracts » combinés à l’Internet des Objets, des programmes qui vérifient si le produit a bien été envoyé par le fournisseur,

– Et même le vote électronique.

Everledger, une société qui utilise la blockchain pour combattre la fraude dans le domaine du luxe

Le premier marché auquel s’est attaqué Everledger est celui du diamant où la fraude coûte près de 50Md$ par an aux assureurs. Il n’existerait pas, en effet, de base de données centralisée fiable qui permette de tracer l’origine des diamants et la suite des transactions. La start-up Everledger propose d’utiliser la blockchain pour bâtir un livre ouvert de transactions qui relève l’ensemble des données qui identifient correctement le diamant (les 4 C’s – color, clarity, cut, carat – mais aussi les 40 meta-points qui le caractérisent spécifiquement).

La blockchain comme outil essentiel au développement de l’Internet des Objets

Une étude menée par Kay Noyen, Dirk Volland, Dominic Wörner et Elgar Fleisch « When Money Learns to Fly » met la blockchain au centre du business model « Sensing-as-a-Service » qui, selon les auteurs, devraient se développer en parallèle de l’émergence de l’Internet des Objets. Derrière le « Sensing-as-a-Service » c’est l’idée selon laquelle l’émetteur de données (issues de capteurs) en n’est pas le seul bénéficiaire. Plus les données sont partagées, plus elles sont utiles. Ainsi les plateformes de Fitness comme Runkeeper ou Nike+ pourraient agréger les données d’un certain nombre de propriétaires de stations météo personnelles (comme Netatmo) pour générer des parcours de course en temps réel fonction de la qualité de l’air. Pour accéder à ces données, le client devrait pouvoir acheter ces données. La condition à la réalisation de ce business model est la nécessité de déployer un système de micro-paiements à coût réduit dont la blockchain pourrait être un élément essentiel (5). De même, IBM développe dans son rapport « Device Democracy » l’idée d’utiliser la blockchain pour répondre aux principaux enjeux de l’Internet des Objets que sont les coûts de connexion et de transactions (prises au sens large i.e. messages, paiements, échange de données, etc.). En effet, selon IBM, pour être efficace et déployé dans le monde entier, le réseau de l’Internet des Objets doit être pensé dès le départ comme quelque chose de décentralisé et de manière à ce que les transactions soient réalisées de manière anonymes, sécurisées et sans tiers de confiance.

(1) Des généraux de l’armée byzantine campent autour d’une cité ennemie. Ils ne peuvent communiquer qu’à l’aide de messagers et doivent établir un plan de bataille commun, faute de quoi la défaite sera inévitable. Cependant un certain nombre de ces généraux peuvent s’avérer être des traîtres, qui essayeront donc de semer la confusion parmi les autres. Le problème est donc de trouver un algorithme pour s’assurer que les généraux loyaux arrivent tout de même à se mettre d’accord sur un plan de bataille.

(2) Goldman Sachs, Barclays, JP Morgan, UBS, Credit Suisse, RBS, BBVA, State Street et Bank of Australia

(3) http://techcrunch.com/2015/07/07/citibank-is-working-on-its-own-digital-currency-citicoin/

(4) L’avenir des moyens de paiement en France (2012, Georges Pauget)

(5) Une étude menée par l’Université de Zurich « When Your Sensor Earns Money : Exchanging Data for Cash with Bitcoin » va encore plus loin en proposant d’utiliser le bitcoin comme monnaie d’échange.

– lire les articles Finyear dédiés Blockchain sur www.finyear.com/search/Blockchain/

– participer à notre seconde conférence Blockchain le 10 décembre "Blockchain Business" en vous inscrivant sur www.bl0ckcha1n.com

Les médias du groupe Finyear

Le quotidien Finyear :

– Finyear Quotidien

La newsletter quotidienne :

– Finyear Newsletter

Recevez chaque matin par mail la newsletter Finyear, une sélection quotidienne des meilleures infos et expertises de la finance d’entreprise et de la finance d’affaires.

Les 5 lettres mensuelles digitales :

– Le Directeur Financier

– Le Trésorier

– Le Credit Manager

– The FinTecher

– Le Capital Investisseur

Le magazine trimestriel digital :

– Finyear Magazine

Un seul formulaire d’abonnement pour recevoir un avis de publication pour une ou plusieurs lettres