La course aux monnaies digitales est lancée et les banques centrales misent fort sur la blockchain

15/04/2021

La monnaie fiduciaire est de moins en moins utilisée avec la généralisation des paiements par carte bancaire. Afin d’accompagner ces évolutions sociétales et améliorer les systèmes de paiement, les banques centrales explorent le potentiel des technologies innovantes comme la MDBC[1] (ou CBDC).

Dans ce contexte, le cabinet de conseil et d’audit PwC publie la première édition du baromètre PwC Global CBDC Index 2021 qui met en lumière les progrès réalisés par les banques centrales, notamment avec le support de la blockchain. L’indice souligne également l’intérêt du public pour le déploiement de la MDBC ainsi que la contribution significative des MDBC au paysage monétaire international et dans la reconfiguration des infrastructures de paiement.

Les projets MDBC se développent de manière significative avec la blockchain comme support privilégié

Plus de 60 banques centrales ont exploré les MDBC depuis 2014. Les progrès se sont accélérés, certains projets MDBC entrant désormais dans des phases de mise en œuvre. Des acteurs publics tels que la Banque des règlements internationaux (BRI), la Banque mondiale, le Fonds monétaire international ou le Forum économique mondial sont actifs sur le sujet.

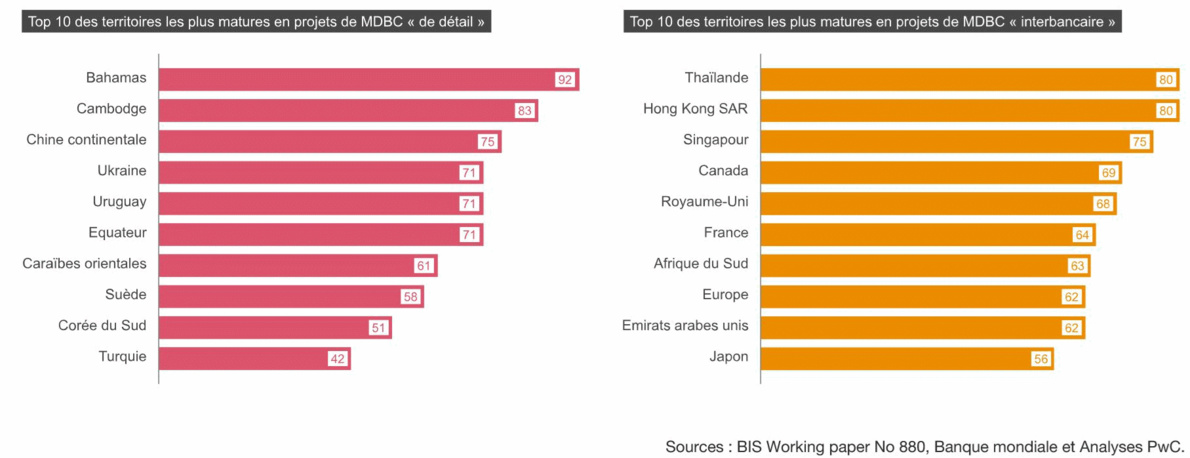

Dans ce contexte, PwC a conçu un indice mondial MDBC pour mesurer le niveau de maturité d’une banque centrale dans le déploiement de sa propre monnaie numérique. Il met en évidence les deux principales approches de conception. La première concerne les applications de “détail”[2], qui permettent aux citoyens et aux entreprises de détenir directement les MDBC comme une forme de monnaie digitale. La seconde, les applications dites de “gros”[3], ou interbancaires qui sont réservées aux institutions financières pour régler des transactions entre elles.

Le grand public sera l’un des plus grands bénéficiaires des MDBC, car il aura accès pour la première fois à une forme numérique de monnaie de banque centrale.

"Les MDBC vont changer la donne, en donnant accès à des solutions de paiement alternatives aux citoyens et aux entreprises, tout en réinventant le règlement des marchés financiers et les transactions monétaires interbancaires. Les monnaies digitales des banques centrales peuvent contribuer à moderniser le système monétaire actuel mais aussi à combler le fossé avec les personnes non bancarisées. Elles permettent de démocratiser l’accès au système financier via la téléphonie mobile par exemple, dont l’étendue des réseaux est bien plus large que celui de la bancarisation", selon Pauline Adam-Kalfon, Associée responsable de l’activité Blockchain et Crypto, PwC France et Maghreb.

L’indice révèle que la blockchain sera la technologie privilégiée par les banques centrales. En effet, plus de 88% des projets MDBC, en phase pilote ou de production, utilisent la blockchain. Son utilisation comme support technologique d’une monnaie centrale apporte des avantages notables comme une plus grande transparence des flux, la possibilité de configurer les caractéristiques de confidentialité ou encore d’augmenter l’interopérabilité avec d’autres actifs numériques.

Quel niveau d’avancement des projets de MDBC ?

Selon le baromètre, les projets MDBC de détail semblent être plus avancés dans les économies émergentes. Les projets MDBC interbancaires, accessibles uniquement aux banques, sont quant à eux principalement entrepris dans des économies plus avancées, avec des systèmes interbancaires et des marchés de capitaux plus développés.

Si l’on considère les projets les plus avancés au niveau mondial, les MDBC de détail ont déjà donné lieu à deux projets réels aux Bahamas et au Cambodge. Aucun projet MDBC interbancaire n’a encore atteint ce niveau de maturité. Toutefois, près de 70% des projets interbancaires sont déjà des projets pilotes, tandis que seulement 23% des projets de détail ont atteint ce stade de mise en œuvre.

Les projets avancés de MDBC interbancaire ont en moyenne des étapes de recherche plus courtes que les programmes de détail mais des étapes pilotes plus longues. Il n’existe pas encore de projets réels, mais des initiatives très avancées. Les projets transfrontaliers représentent la majorité des initiatives les plus avancées, permettant aux banques centrales de tester la connectivité transfrontalière et l’interopérabilité des projets, par exemple Hong-Kong SAR-Thaïlande, Singapour-Canada, Europe-Japon. La plupart de ces projets étendent leur champ d’application afin de tester l’interconnectivité avec d’autres projets interbancaires ou la possibilité d’établir des liens avec des projets de MDBC de détail.

Bien qu’il soit encore trop tôt pour recueillir des données sur l’utilisation de la MDBC, l’année 2021 devrait être majeure sur son développement.

"Le potentiel de monnaie digitale de banque centrale s’accélère dans le monde entier. Le dollar numérique a été décrit comme un "projet hautement prioritaire", la recherche étant axée sur la compréhension de l’utilisation, des avantages, des risques et de la conception de l’impact potentiel", conclut Pauline Adam-Kalfon.

Téléchargez ci-dessous le baromètre.

[2] Retail CBDC

[3] Wholesale CBDC

Méthodologie

Les données proviennent de la BRI, ‘Rise of the central bank digital currencies : drivers, approaches and technologies’, document de travail de la BRI, n° 880, août 2020 (mis à jour en décembre 2020) par Auer, R, G Cornelli et J Frost, des sites Web des banques centrales, du Conseil atlantique, de la presse, des banques centrales, de Google Trends, du Baidu Index et d’analyses PwC. La principale variable est le statut du projet CBDC, qui indique le stade actuel de développement du projet. Deux autres variables saisissent l’orientation politique de la banque centrale sur la base des discours publiés, et un proxy d’intérêt public (Google Trends ou Baidu Index). Cet indice est agnostique sur le plan technologique : les choix de conception de chaque pays (infrastructure, technologies, etc.) n’ont aucun impact sur l’indice. PwC a fait un usage intensif des données de la BRI et a soumis l’analyse à plusieurs cycles de révision avant de la publier. En outre, un examen de la qualité est effectué sur la distribution de l’indice et les changements de classement afin d’évaluer la robustesse des données. Un jugement d’expert est entrepris sur les scores attribués à chaque indicateur qualitatif, c’est-à-dire l’état d’avancement des projets CBDC, la position du discours de la CB avant chaque publication.

Consultant senior blockchain des pôles Digital Finance Law et Financial Regulations chez Lexing Switzerland (avocats).

Entrepreneur, conférencier, auteur.

Membre d’honneur du Cercle Turgot et de la Security Token Academy.

"La blockchain n’est pas la révolution tant annoncée, elle n’est que l’outil d’un monde lui-même entré en révolution"

Extrait de Blockchain, la révolution de la confiance