IPEM Paris 2024 – Dans la tête des LPs

09/09/2024

Du 9 au 11 septembre, le Palais des Congrès de Paris s'animera au rythme de la 11ème édition de l’International Private Equity Market. L'IPEM qui, pour la deuxième année consécutive, s'est associé avec Alix Partners pour éditer son étude exclusive en matière d'allocation et de levée de fonds. Une étude qui s'appuie tout simplement sur ses participants : 1218 LPs et 1064 GPs.

Et si le marché reste compliqué avec des durées de levées qui semblent s'allonger, une volonté de diversification dans les investissements semble se dessiner du côté des LPs.

Ainsi, une nouvelle équation ou plutôt, une nouvelle adéquation, devrait se mettre en place dans les liaisons parfois ombrageuses mais jamais désavantageuses, entre LPs et GPs.

AL ALLAIN

Et si le marché reste compliqué avec des durées de levées qui semblent s'allonger, une volonté de diversification dans les investissements semble se dessiner du côté des LPs.

Ainsi, une nouvelle équation ou plutôt, une nouvelle adéquation, devrait se mettre en place dans les liaisons parfois ombrageuses mais jamais désavantageuses, entre LPs et GPs.

AL ALLAIN

110 milliards ! C’est le montant que les LPs interrogés dans l’enquête de l’Ipem et d’Alix Partners, disent vouloir investir dans les 12 prochains mois. Un niveau qui reste élevé donc. Avec un léger twist dans les intentions puisque depuis la dernière photographie (l’étude de l’an passé), on note une légère inflexion en faveur de la multiplication de tickets moins importants jouant légèrement moins en faveur des allocations au-delà des 500 millions d’Euros.

Hypothèse évoquée ? Une intention des investisseurs large cap de lorgner vers le mid-market ? Et, peut-être un indice concordant vers un marché des allocations un peu plus actif car sujet à plus de diversifications.

Hypothèse évoquée ? Une intention des investisseurs large cap de lorgner vers le mid-market ? Et, peut-être un indice concordant vers un marché des allocations un peu plus actif car sujet à plus de diversifications.

Des durées de closing qui s’allongent ?

Si les levées semblent plus nombreuses cette année, elles sont aussi plus longues. Selon les chiffres de l’étude, le nombre de GPs déclarant vouloir lever des fonds dans les 12 prochains mois est en hausse de 3,8 points entre 2024 et 2025.

Mais comme ils sont plus nombreux, face à des LPs de plus en plus exigeants et désireux de trouver un nouvel équilibre dans la ventilation de leurs investissements, le tout, dans un environnement macro-économique pour le moins instable, la durée de la récolte s’allonge de manière quasi systémique.

"Généralement, les GPs ont 12 mois pour aller jusqu’au first closing. Au-delà, les fonds doivent formuler une demande d’extension…" explique Antoine Colson, CEO et Managing Partner de l’IPEM, indiquant ainsi que dépasser les 12 mois pour ce "first closing" ne fait pas partie d’un rythme de "croisière".

Mais comme ils sont plus nombreux, face à des LPs de plus en plus exigeants et désireux de trouver un nouvel équilibre dans la ventilation de leurs investissements, le tout, dans un environnement macro-économique pour le moins instable, la durée de la récolte s’allonge de manière quasi systémique.

"Généralement, les GPs ont 12 mois pour aller jusqu’au first closing. Au-delà, les fonds doivent formuler une demande d’extension…" explique Antoine Colson, CEO et Managing Partner de l’IPEM, indiquant ainsi que dépasser les 12 mois pour ce "first closing" ne fait pas partie d’un rythme de "croisière".

Ou souhaitent investir les LPs ?

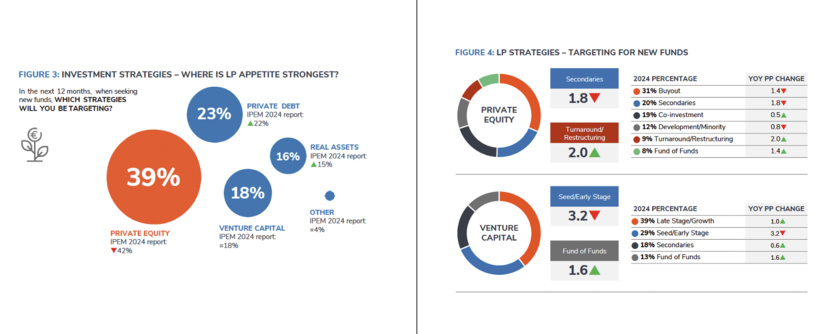

Selon l’enquête Alix Partners/ IPEM, les LPs souhaitent toujours massivement investir dans le Private Equity (39%). Une part cependant en érosion par rapport à l’an dernier (42%). En deuxième position, la dette (Private debt) qui connaît un léger regain d’intérêt, suivie par le venture capital (18 %) et les real assets.

Dans le détail, lorsque les LPs souhaitent investir dans le PE, ils visent toujours majoritairement le Buyout et le secondaire. Dans une proportion peut-être moindre ? Au profit du restructuring qui affiche une augmentation de 2 points par rapport à l’an dernier.

Dans le détail, lorsque les LPs souhaitent investir dans le PE, ils visent toujours majoritairement le Buyout et le secondaire. Dans une proportion peut-être moindre ? Au profit du restructuring qui affiche une augmentation de 2 points par rapport à l’an dernier.

Côté VC. Sans surprise, le Seed et le early stage affiche une baisse d’intention des investissements de 3,2 points. Alors que le Late et le growth qui draine toujours le "gros" des intentions récupère 1 point d’intérêt.

De manière générale, les LP’S demeurent relativement "fidèles" à leurs précédents types d’investissement (taux de Re-UP) en moyenne à 50 %.

Dans le détail, les choses sont plus mouvantes qu’elles ne paraissent.

Côté intentions d’investissement dans le Private Equity, les LPs renouvellent plus fortement leur confiance aux fonds de fonds (-11, 6 points sur le % de renouvellement), au co-investissement (-13,8 points) et retournement (-21,7 points).

En revanche, côté buyout le taux de renouvellement est en augmentation de 3 points, et de 7,9 points en matière de développement.

Côté VC, les intentions restent stables dans le secondaires et dans l’activité de fonds de fonds. Alors que dans le late stage (+6,1 points) et dans le seed/early stage (+9,5 points) les choses bougent beaucoup plus.

Dans le détail, les choses sont plus mouvantes qu’elles ne paraissent.

Côté intentions d’investissement dans le Private Equity, les LPs renouvellent plus fortement leur confiance aux fonds de fonds (-11, 6 points sur le % de renouvellement), au co-investissement (-13,8 points) et retournement (-21,7 points).

En revanche, côté buyout le taux de renouvellement est en augmentation de 3 points, et de 7,9 points en matière de développement.

Côté VC, les intentions restent stables dans le secondaires et dans l’activité de fonds de fonds. Alors que dans le late stage (+6,1 points) et dans le seed/early stage (+9,5 points) les choses bougent beaucoup plus.

Quels secteurs les intéressent le plus ?

Sans surprise le Top 3 des intérêts des LPs est trusté par des volontés d’investissement dans les segments : Technology and software, Healthcare et Business Services.

Parmi les éléments "originaux" mis en exergue dans cette étude, on note le calcul de corrélation entre la demande des LPs et l’offre proposée par les GPs.

Ainsi, il y aurait aujourd’hui trop d’offres dans la partie Technology & Software, quand le segment Communication & Media, certes en 8ème position dans les "voeux" des LP, mais largement sous-représenté du côté des GPs.

Dans le détail, sur le seul segment "Technology", il y aurait côté GPs trop d’offres dans la green et climate tech par rapport aux intentions des LPs, idem dans l’IA et dans les Fintechs. Alors que les Biotechs, la cybersécurité, la deeptech et le Web3 et la blockchain.

Parmi les éléments "originaux" mis en exergue dans cette étude, on note le calcul de corrélation entre la demande des LPs et l’offre proposée par les GPs.

Ainsi, il y aurait aujourd’hui trop d’offres dans la partie Technology & Software, quand le segment Communication & Media, certes en 8ème position dans les "voeux" des LP, mais largement sous-représenté du côté des GPs.

Dans le détail, sur le seul segment "Technology", il y aurait côté GPs trop d’offres dans la green et climate tech par rapport aux intentions des LPs, idem dans l’IA et dans les Fintechs. Alors que les Biotechs, la cybersécurité, la deeptech et le Web3 et la blockchain.

Ce que veulent les LPs – Ce que les GPs mettent en avant : vers une nouvelle adéquation?

Nicolas Beaugrand, Partner et Managing Director en charge du private equity et de l’ESG chez AlixPartners :

« Si le marché semble légèrement plus fluide que l’année dernière à la même période, les liquidités restent limitées et la concurrence entre les GPs pour l’accès aux capitaux est encore forte, tandis que les durées de levée se rallongent.

Les LPs investissent des montants plus faibles, allouent des fonds à des opérations primaires et se concentrent davantage sur les « re-ups » que l’année dernière à la même époque, au détriment de nouvelles allocations, hormis sur le segment des VC.

Nous constatons par ailleurs un meilleur alignement entre les GPs et les LPs dans le ciblage des secteurs d’activité, avec la technologie et les logiciels représentant le secteur le plus scruté, suivi par la santé puis les services.

Enfin, si la stratégie de création de valeur, l’ESG et l’expertise sectorielle restent des arguments clés pour que les GP répondent aux attentes de rendements attendus par les LPs, la bonne exécution et les capacités à les délivrer deviennent des priorités encore plus cruciales. »

Les LPs investissent des montants plus faibles, allouent des fonds à des opérations primaires et se concentrent davantage sur les « re-ups » que l’année dernière à la même époque, au détriment de nouvelles allocations, hormis sur le segment des VC.

Nous constatons par ailleurs un meilleur alignement entre les GPs et les LPs dans le ciblage des secteurs d’activité, avec la technologie et les logiciels représentant le secteur le plus scruté, suivi par la santé puis les services.

Enfin, si la stratégie de création de valeur, l’ESG et l’expertise sectorielle restent des arguments clés pour que les GP répondent aux attentes de rendements attendus par les LPs, la bonne exécution et les capacités à les délivrer deviennent des priorités encore plus cruciales. »

Antoine Colson, CEO et Managing Director de l’IPEM

« La deuxième édition de notre étude confirme les tendances à l’oeuvre dans le non coté : diversification de l’offre et de l’intérêt des investisseurs au-delà du private equity « traditionnel », et attractivité croissante de la dette privée et des infrastructures notamment. Les limited partners portent un intérêt nouveau pour les fonds de fonds, les situations spéciales ou encore les ressources naturelles. Le contexte de marché et les attentes de liquidité des investisseurs confirment aussi la place de plus en plus importante que prend le marché secondaire – un marché qui ne cesse d’innover dans toutes les classes d’actifs. Plusieurs indicateurs signalent un contexte de fundraising toujours difficile avec des levées de fonds plus longues, des LPs qui limitent leurs budgets d’investissement et une part plus importante du « re-up » que l’an dernier. Cette édition 2024 d’IPEM Paris sera donc une rentrée importante pour le capital investissement et l’occasion de retrouver l’énergie et la confiance qui fait son succès ! »

À propos d’AlixPartners

AlixPartners accompagne depuis plus de 40 ans des entreprises dans le monde entier pour relever les défis les plus critiques, qu’il s’agisse de litiges majeurs, de transformations accélérées ou de restructurations complexes. Notre approche axée sur les résultats et nos équipes d’experts apportent des solutions concrètes et une mise en oeuvre efficace pour aider nos clients à surmonter les défis présents et futurs.

AlixPartners

AlixPartners

A propos de l’IPEM

IPEM, International Private Equity Market, est le carrefour de l’industrie du capital-investissement à l’échelle internationale. Depuis 2016, il réunit l’ensemble de l’écosystème des marchés privés, facilitant ainsi les mises en relation et le partage de connaissances via de nombreuses conférences, des sommets exclusifs, des salons réunissant un millier d’exposants, un contenu digital à l’année à travers le site web et la page LinkedIn. De plus, la plateforme IPEM offre un accès à des rapports exclusifs et à des services en ligne tels que des recommandations de prises de rendez-vous et de "matchmaking".

IPEM

IPEM

Lire aussi sur l’IPEM