Etude | Banque de détail : quels seront les services et modèles de la banque de demain ?

21/05/2024

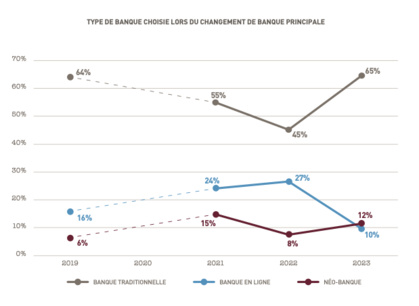

Un nouvel équilibre entre banques traditionnelles et banques digitales

Le marché bancaire reste dynamique, caractérisé par une mobilité croissante. Les clients sont de plus en plus nombreux à changer de banque principale, une tendance qui devrait se poursuivre en 2024.

Le motif principal d’intention de changement de banque reste le prix (41% en 2023 contre 39% en 2022), largement devant la qualité de service, deuxième motif d’intention de changement.

Après l’essor des banques digitales observé entre 2019 et 2021, ces établissements connaissent un ralentissement de leur croissance. Il existe néanmoins des exceptions, comme BoursoBank, qui a dépassé les 6 millions de clients en janvier 2024. Si le marché des néo-banques s’est stabilisé entre 2021 et 2023, certains acteurs comme Lydia ou Revolut parviennent à tirer leur épingle du jeu et continuent de gagner des parts de marché.

Conseil et expérience client, des atouts pour se différencier

Les banques traditionnelles maintiennent quant à elles leur position de référence sur les principaux services bancaires (paiements, placements, crédits et assurances), principalement grâce à leurs canaux de contacts et leur accompagnement sur des moments de vie clés pour leurs clients. En effet, le conseil fait partie des principales attentes des clients, permettant aux banques de se différencier alors que la concurrence s’intensifie. A ce titre, les rendez-vous en agence et les appels téléphoniques restent plébiscités pour 82% des clients interrogés (contre 78% en 2022), ce qui témoigne de l’importance constante du contact humain.

Aussi, les clients, en particulier les jeunes de moins de 35 ans, les CSP+ et les hauts revenus, se disent enclins à souscrire à des services leur permettant de bénéficier de conseils sur la gestion de leurs investissements et de leur budget. Cependant, le prix des services reste un frein à leur développement puisque seulement 1/3 des clients se dit prêt à payer davantage pour bénéficier de conseil, en dehors des jeunes et des CSP+.

La durabilité, nouveau levier de croissance pour les banques ?

Aussi, l’envie de rejoindre une banque plus responsable du point de vue social et environnemental est un critère de plus en plus important aux yeux des clients. Ce marqueur a ainsi motivé des changements de banques en 2023, une tendance qui devrait se renforcer, puisque 17% des Français interrogés se déclarent prêts à changer de banque pour cette raison au cours des 12 prochains mois. Parmi les services bancaires responsables, on retrouve des moyens de paiement recyclables, des crédits dédiés à la rénovation ou à l’achat de moyens de transport durables, des produits d’investissement verts, ainsi que l’assistance d’un conseiller spécialisé en ISR.

L’Union européenne doit en outre redoubler d’efforts pour atteindre les objectifs du Pacte vert : les États membres devront investir deux fois plus chaque année pour réduire les émissions de gaz à effet de serre de 55% d’ici 2030, selon une étude de l’Institut de l’économie pour le climat (I4CE).

L’alignement sur les normes ESG internationales créent de nouvelles opportunités d’affaires, tandis que l’adoption d’une posture responsable leur confère un avantage concurrentiel, attirant clients et investisseurs préoccupés par la durabilité.

L’IA dans le secteur bancaire, une révolution émergente

Ainsi, 4 domaines d’application des LLM semblent matures pour un passage à l’échelle en 2025 : • Gestion de la connaissance ;

• Automatisation du service client ;

• Développement logiciel ;

• Marketing Digital.

À la suite de la mise sur le marché de ChatGPT et de la révolution de l’usage de l’IA par le grand public, une offre commerciale pour les entreprises s’est rapidement développée, structurée selon deux approches : technologie open source ou propriétaire. Selon l’étude de Sopra Steria Next parue en janvier 2024, le marché mondial représentera d’ici 2028 100 milliards de dollars.

Néanmoins, de nombreux défis restent à relever pour que les banques puissent déployer de véritables stratégies IT intégrant davantage l’IA, comme la gestion de la confidentialité des données et de la conformité des modèles, la confiance des utilisateurs dans l’usage des modèles, l’impact écologique, la souveraineté numérique…

Les innovations déployées restent encore aujourd’hui à l’état de test, comme en témoigne l’intégration d’un assistant IA par Klarna, développé avec OpenAI, qui effectue le travail de 700 agents, réduit les demandes répétées de 25% et améliore l’expérience client en offrant des services financiers multilingues. Cet outil a causé une chute de 28% de la valeur de Teleperformance en bourse, déclenchée par la perspective de l’automatisation des tâches des services clients.

Disclaimer: The text above is an advertising that was not written by Finyear.com.

The issuer is solely responsible for the content of this announcement.

Avertissement : Le texte ci-dessus est une publicité qui n’a pas été rédigée par Finyear.com.

L’émetteur est seul responsable du contenu de cette annonce.

————————————————————————-

Les avis financiers et/ou économiques présentés par les contributeurs de Finyear.com (experts, avocats, observateurs, bloggers, etc…) sont les leurs et peuvent évoluer sans qu’il soit nécessaire de faire une mise à jour des contenus. Les articles présentés ne constituent en rien une invitation à réaliser un quelconque investissement.

The financial and/or economic opinions presented by Finyear.com contributors (experts, lawyers, observers, bloggers, etc.) are their own and may change without the need to update the content. The articles presented do not constitute an invitation to make any investment.