Valorisation des TUNAS

24/02/2017

Nous tenterons ici de voir si cette méthode s’avère pertinente pour des valeurs plus jeunes, les TUNAS, moins stables en terme de Business Modèle et par conséquent, de risque de volatilité des titres (à la hausse comme à la baisse).

Le tableau ci-dessous tente de résumer les avantages compétitifs des principaux leaders de cette économie digitale :

La force d’Apple réside dans sa double capacité à faire sous-traiter sa production d’équipements électroniques, avec un design de luxe, et à fédérer des sur-traitants grâce aux API.

Celle d’Amazon demeure liée à son aptitude à délivrer très rapidement des produits variés (et depuis peu, des services : le « serviciel ») à sa clientèle (particuliers et professionnelle).

La notoriété mondiale de Google et de Microsoft provient de leur part de marché prépondérante, respectivement comme moteur de recherches et de série de logiciels.

Facebook tire ses revenus de l’exploitation publicitaire de sa vaste base d’utilisateurs (1,8 milliard d’utilisateurs) sans omettre celle de sa filiale Instagram (estimée à 600 millions dont une partie commune d’utilisateurs).

1° Les TUNAS :

Nous allons voir maintenant comment les Business Models des TUNAS se valorisent et représentent des cibles potentielles et souvent pertinentes pour les GAFAM susceptibles de les acquérir, notamment par émission de nouvelles actions. Rappelons à cet égard, le souhait de Facebook d’acquérir Snap.

L’invention de ce type de nouveaux Business Models représente un avantage compétitif exceptionnel caractérisé par une faible intensité capitalistique, donc moins de risque et peu d’effet dilutif.

Notons que ces sociétés étaient, voici peu encore, moins suivies par les analystes.

Cela leur a permis d’être non détectées par les « radars » et de construire leur concept à l’abri des regards en surperformant en terme de CA mais en sous performant au niveau du Résultat net…

2° Méthode de valorisation (rappel) :

Comme déjà indiqué, la valeur de marché (ou capitalisation boursière) est égale à la Book Value (ou valeur comptable des Capitaux propres) + ou – le Goodwill (ou Badwill).

Ce mode de valorisation est considéré comme le meilleur indicateur de la valeur d’une société cotée.

Notre propos sera de présenter les principales composantes du Goodwill et de vérifier si leur cumul valide ou infirme leur capitalisation boursière.

Pour ce faire, nous avons utilisé les données financières des rapports d’activité de chaque groupe coté et des informations spécifiques sur divers sites pour les éléments extra-financiers.

Présentation des principaux Actifs Immatériels Stratégiques composant le Goodwill :

Nous étudions, à l’issue du dernier exercice publié (2015 sauf exception), dans un « tableau de trésorerie des AIS », la composition des Ressources (CA & augmentation de capital) et des Emplois (Achats consommés, Salaires et effort d’innovation).

Certains AIS seront ou pas pris en considération et par conséquent, activés ou neutralisés.

Voici leurs modes de calcul :

La mesure de la valeur de propagation du Business Model résulte des travaux de Leontief et porte sur les AIS suivants : K. Sourcing, K. organisationnel & K. Innovation.

La valeur des marques selon Best Global Brands n’est pas toujours disponible pour les TUNAS.

La valeur du K. utilisateurs est liée au nombre de visiteurs déclarés étant précisé que la valorisation d’un utilisateur oscille entre 3,2$ pour Viber et 120$ pour Twitter .(versus 100$ pour Line) en passant par 42,2$ pour Whatsapp (versus 12,8$ pour FaceBook).

A l’issue de ces divers calculs, on justifie l’éventuel écart entre la valeur boursière généralement de 2016 liée aux perspectives et le montant résultant de notre méthode (Capitaux propres + AIS) sur 2015.

Enfin, nous ferons une comparaison du poids de chaque AIS activé au sein de chaque société mais surtout entre firmes.

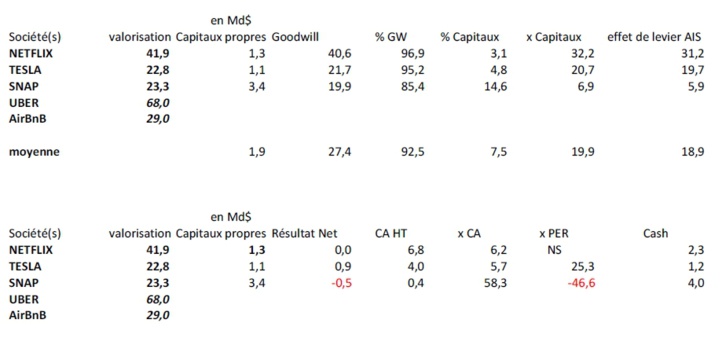

A notre regret, nous ne pourrons pas traiter Uber et Airbnb faute d’informations financières précises. Toutefois, nous formulerons quelques commentaires sur leurs activités.

Notre méthode de valorisation permet d’apprécier Tesla à près de 23 Md$ contre un peu plus de 25 Md$ par le marché. Nous pensons que la différence provient probablement d’une anticipation spéculative du marché quant au projet de fusion avec Solar City qui appartient également à M. Elon Musk. Par ailleurs, Tesla se renforce sur des segments à fort potentiel, tels que le cloud, les IA (Intelligences artificielles) et la Blockchain.

Commentaires sur Uber valorisé à 68 Md$

Rappelons que cette société n’a supporté jusqu’à présent quasiment aucun investissement lourd puisque « sa » flotte est financée par les chauffeurs qui assument de surcroit assurance et maintenance. La société compte se doter dès que possible de véhicules sans chauffeur augmentant ainsi encore sa marge.

Outre ses propres réalisations, elle a réussi à nouer des partenariats avec des acteurs réputés comme Marvel, Arte, etc. en co-branding.

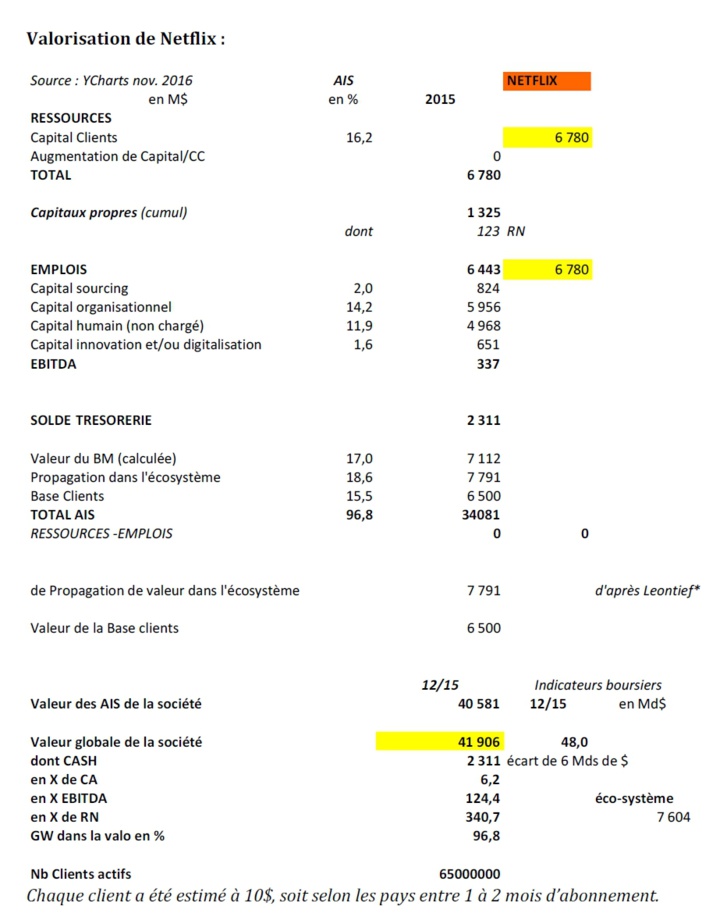

Nous parvenons à une valorisation de Netflix à près de 42 Md$ versus 48 Md$ en bourse, soit un écart de 6 Md$ qui se trouve résorbé si l’on tient compte de la valeur de son écosystème estimé à plus de 7 Md$.

Commentaires sur Airbnb valorisé à 29 Md$

Là encore, indiquons que cette société n’a supporté jusqu’ici quasiment aucun investissement lourd puisque l’immobilier est financé par les propriétaires ou loueurs de biens immobiliers qui assurent de surcroit leur entretien.

Toutefois, on note une évolution du Business Model d’Airbnb qui se déploie, grâce aux fonds levés hors bourse, sur de nouveaux secteurs en synergie avec son core business, à savoir : l’acquisition de cibles telles que maisons de retraite, voyagistes, loisirs & éducation.

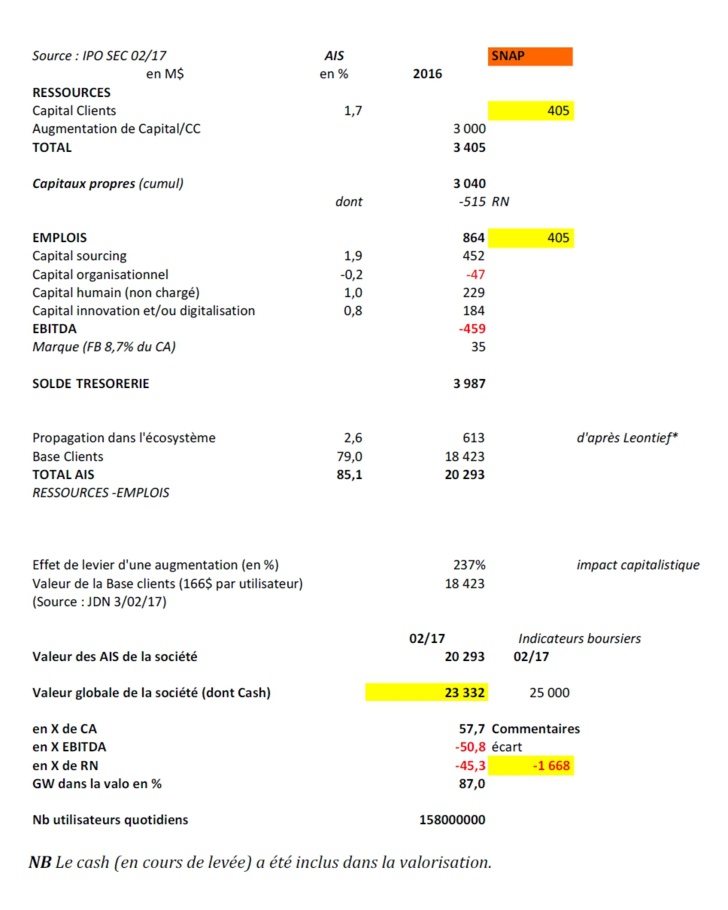

Valorisation de Snap (Snapchat) :

Cette société vient tout juste de procéder à son introduction en bourse (IPO).

Nous avons tenté, dans l’hypothèse où elle lève bien les 3 md$ espérés, de mesurer l’effet de levier qui se monte à 237%.

Cette levée de fonds va lui permettre de financer des activités complémentaires : transfert de fonds, téléphonie… tout en poursuivant sa R&D.

Ajoutons que son Business Model qui repose encore largement sur ses recettes publicitaires évolue en sa faveur.

En effet, Snap envisage de conserver la totalité de ses revenus jusqu’ici partagés avec d’autres medias.

Elle veut être plus sélective dans le choix de ses annonceurs, pas 2 concurrents en même temps (exemple : Le Monde versus Les Echos).

La marque a été valorisée selon les mêmes critères que ceux de Facebook.

Nous parvenons avec notre méthode à une valorisation assez proche de celle de son cours d’introduction, à savoir : 23,3 Md$ versus 25 Md$.

On constate que les AIS représentent en moyenne plus de 92% de la valeur de ces entreprises versus 85% pour les GAFAM.

En conclusion, nous pouvons prétendre que les AIS sont bien plus difficiles à reproduire par les concurrents, contrairement aux actifs tangibles, comme la techno.

Le brevet (coûteux tant en dépôt qu’en protection) s’avère de plus en plus « by-passé » par la constitution d’un puzzle d’innovativité allant de l’enveloppe Soleau dématérialisée ou un smart contract blockchaîné, au code source en passant par du droit d’auteur et un brevet partiel.

De plus en plus, les acteurs de l’économie, en particulier digitale, s’efforcent de générer une multitude d’idées (y compris en se sourçant hors groupe) et de les exécuter aussi rapidement que possible (Business Model évolutif) afin de creuser l’écart avec leurs rares compétiteurs (la recherche du fameux Océan bleu).

Il faut parvenir à injecter un maximum d’agilité tout en maintenant le cap avec stabilité.

Pour éviter la formation d’îlots de créativité, il convient de mettre en place une fonction de couplage de l’innovation ayant pour objectif la pollinisation et la fertilisation croisée des idées entre les équipes et les acteurs de l’écosystème.

De tels atouts, difficiles à manager au plan humain (passage de la gestion hiérarchique en silo au collaboratif transversal), caractérisent la vitesse de propagation de Business Models de plus en plus disruptifs et donc de moins en moins véritablement comparables.

Par conséquent, la nécessité de déployer des outils de mesure de « l’immétrique », d’analyse, de valorisation et de pilotage des AIS s’avère urgente, notamment pour le non coté.

(1) TUNAS = Tesla, Uber, Netflix, Airbnb, Snap.

(2) GAFAM = Google, Apple, Facebook, Amazon et Microsoft.

Les médias du groupe Finyear

FINYEAR

Le quotidien Finyear :

– Finyear Quotidien

Sa newsletter quotidienne :

– Finyear Newsletter

Recevez chaque matin par mail la newsletter Finyear, une sélection quotidienne des meilleures infos et expertises en Finance innovation & Digital transformation.

Ses 4 lettres mensuelles digitales :

– Le Directeur Financier

– Le Trésorier

– Le Credit Manager

– The Chief Digital Officer

Finyear magazine trimestriel digital :

– Finyear Magazine

Un seul formulaire d’abonnement pour choisir de recevoir un ou plusieurs médias Finyear

BLOCKCHAIN DAILY NEWS

Le quotidien Blockchain Daily News :

– Blockchain Daily News

Sa newsletter quotidienne :

– Blockchain Daily News Newsletter

Recevez chaque matin par mail la newsletter Blockchain daily News, une sélection quotidienne des meilleures infos et expertises en Blockchain révolution.

Sa lettre mensuelle digitale :

– The Chief Blockchain Officer